正在更换,请稍后

最新粉丝

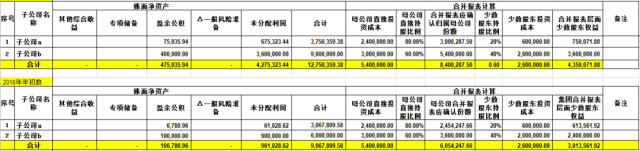

跨越会计处理界限案例解析。

首先,应该以购买日确定的各项可辨认资产、负债及或有负债的公允价值为基础对子公司的财务报表进行调整。

跨越会计处理界限案例分析。

在母公司个别现金流量表上,因购买少数股权而支付给少数股东的现金对价应列报为“投资支付的现金”。

注销子公司存在两种方式,分别为母公司收回注销子公司的净资产、变卖资产、清偿债务、解散人员。

点击蓝字 关注我们 91审计帮:会计师事务所应急人才需求服务

什么是子公司、什么是联营企业、什么是合营企业。能控制的是子公司;能施加重大影响的是联营企业,共同控制的是合营企业。

合并财务报表层面的跨越会计处理界限主要针对被投资单位原是联营企业或合营企业变更为子公司的情形。

心理咨询师基础培训接到2023年心理咨询师基础培训计划:凡符

未来适用法指对某项交易或事项变更会计政策时,新的会计政策适用于变更当期及未来期间发生的交易或事项的方法。

跨越会计处理界线,是指投资企业因享有被投资单位所有者权益的增减变动而导致权益性投资会计处理方法的变更。

2023年企业合规师报考通知随着社会经济的不断发展,市场监管

公告

注重于企业会计准则的解读,撰写有关合并报表、长投方面的推文

联系方式

TA的擅长

念奴娇

念奴娇  用户8a6e6d322e8c3fa9

用户8a6e6d322e8c3fa9  Vicky

Vicky  波比波比

波比波比  amaranthiner

amaranthiner  隔壁村支书

隔壁村支书  杨羊不是羊

杨羊不是羊  网恋吗?

网恋吗?